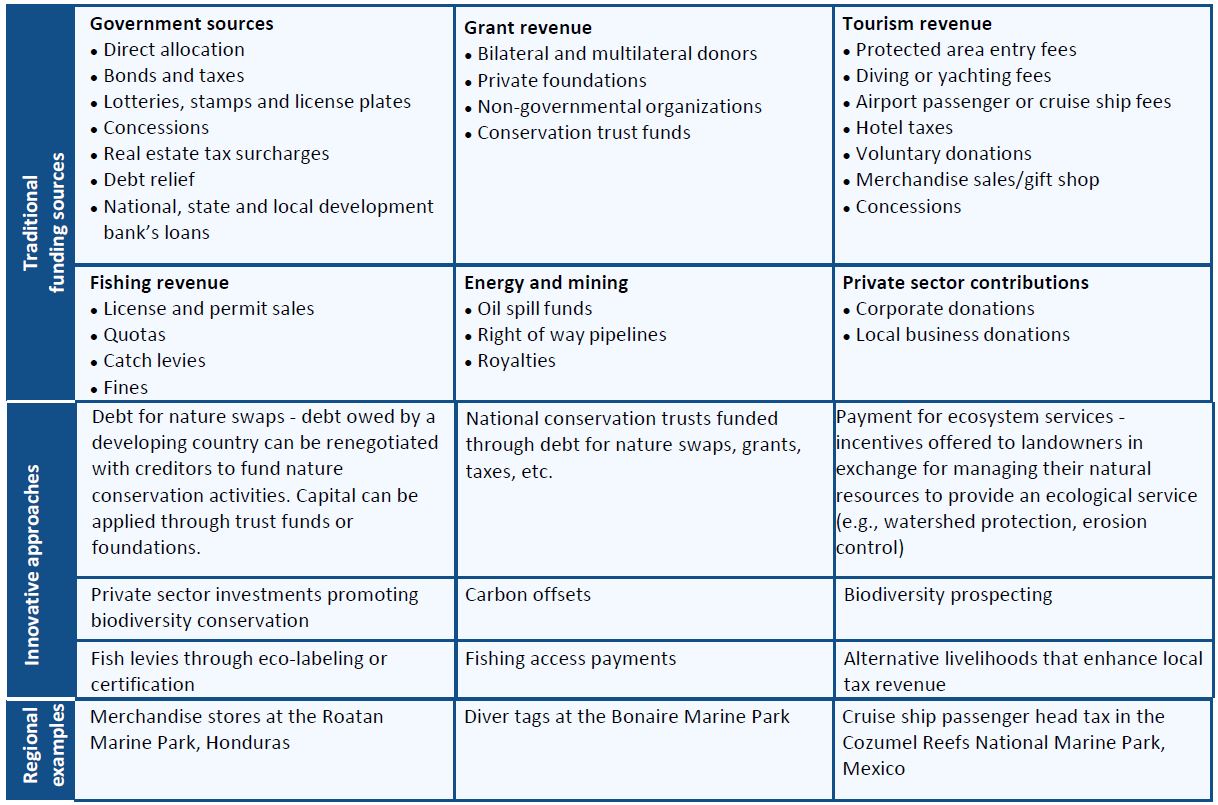

Pembiayaan Lestari

(Sumber: Diadaptasi dari Spergel dan Moye 2004, Gallegos et al 2005, dan CBD 2012).

Matlamat utama adalah untuk mengenal pasti penyelesaian yang menjana pendapatan untuk pemulihan terumbu, dan juga menyokong manfaat komuniti dan sosial lain. Untuk analisis terperinci mengenai sumber pendanaan luaran termasuk kebaikan dan keburukan dan kajian kes, lihat Melindungi Khazanah Marin Kami. Walaupun ini dibangunkan khusus untuk kawasan lindung marin, mereka juga relevan untuk pemulihan terumbu karang.

Menilai Kemungkinan Kewangan Pemuliharaan

Mekanisme pembiayaan harus dinilai sebagai bagian dari strategi pembiayaan untuk program pemuliharaan dan pemulihan. Penilaian kewangan mempertimbangkan skop projek, skala spasial, aktiviti strategik dan jangka masa, serta jumlah kos, sumber pendapatan semasa, dan jurang. Strategi pembiayaan mampan menilai jumlah pembiayaan yang tersedia dari semua sumber - belanjawan kerajaan; pembiayaan daripada penderma swasta, rakan kongsi korporat atau NGO; pendapatan yang dijana oleh akses dan yuran pengguna, denda, dan skim bayaran lain. Penilaian menganggarkan pembiayaan yang diperlukan dan menentukan jurang pembiayaan yang mesti diisi untuk memenuhi matlamat pemuliharaan atau pemulihan program. Penilaian kewangan kemudian menilai konteks undang-undang, pentadbiran, sosial, politik, dan persekitaran untuk menentukan mekanisme kewangan yang paling sesuai (lihat Panduan Kewangan Pemuliharaan).

Enam langkah untuk membangunkan dan mengekalkan pelan kewangan yang mampan (Lihat Pembiayaan Lestari: Pelajaran yang Dipelajari untuk Membina dan Mempertahankan Kawasan Perlindungan Laut yang Berkesan):

- Tentukan keperluan dan kekurangan dana anda

- Semak kecekapan dan keberkesanan sistem pentadbiran semasa anda dalam mencapai matlamat pengurusan

- Menilai kos sosioekonomi dan faedah pengurusan

- Kenal pasti sumber pendanaan yang sebenar dan berpotensi

- Membangunkan pelan perniagaan dan kewangan yang menyampaikan gabungan kos yang dikurangkan melalui kecekapan pengurusan yang lebih baik dan / atau peningkatan pendapatan daripada sumber pembiayaan baru atau berpotensi

- Peta langkah pelaksanaan dan kaedah untuk memantau kemajuan.

Seperti yang dinyatakan di atas, mekanisme pembiayaan yang mampan inovatif sedang dibangunkan termasuk meningkatkan dana pemuliharaan dan pemulihan dari pasaran baru (contohnya, offset karbon, air, atau bayaran lain untuk perkhidmatan ekosistem). Tindakan untuk memperbaiki keadaan dasar dan pasaran (contohnya, pembaharuan subsidi berbahaya kepada alam sekitar dan mewujudkan insentif positif) adalah penting untuk menyokong usaha pemuliharaan yang lebih luas. Usaha untuk menumpukan tanggungjawab pengurusan dan pembiayaan kepada komuniti dan perniagaan tempatan, dan berkongsi kos dan faedah perlindungan alam sekitar dengan pihak berkepentingan tempatan (contohnya masyarakat dan pemilik tanah swasta) semakin dilaksanakan untuk menyokong pembiayaan mampan ekosistem semulajadi.

Satu bidang pembiayaan baru untuk pemulihan terumbu adalah melalui pengembangan mekanisme insurans terumbu. Seorang pelanggan (contohnya, persatuan hotel atau entiti kerajaan) membeli polisi insurans untuk memulihkan terumbu berikutan ribut taufan / ribut taufan. Swiss Re, penyedia insurans semula global, insurans dan bentuk pemindahan risiko berdasarkan insurans lain, bekerjasama dengan The Nature Conservancy, perniagaan tempatan dan pemerintah Negeri Quintana Roo di Mexico untuk mengembangkan dana amanah (Coastal Zone Management Trust) dan polisi insurans untuk terumbu. Dana ini mengumpulkan sebahagian daripada cukai pelancongan tempatan untuk membayar penyelenggaraan pantai dan terumbu serta pembelian perlindungan insurans untuk melindungi dari taufan yang teruk. Projek perintis itu merancang perlindungan insurans parametrik untuk sepanjang 40 batu (60 km) pantai dan terumbu antara Cancun dan Puerto Morelos. Apabila ribut berlaku di ambang tertentu, pembayaran akan digunakan untuk pemulihan terumbu. Pendekatan parametrik dipilih kerana mempunyai mekanisme pembayaran yang sangat cepat yang bermaksud bahawa dana disediakan dalam beberapa hari. Ini mustahak kerana dana diperlukan untuk menampung kos membersihkan terumbu karang segera setelah ribut dan mengumpulkan karang yang pecah untuk tujuan pemulihan kemudian. Protokol untuk aktiviti pasca bencana ini dan latihan untuk "brigade" untuk menjalankan kerja itu dikembangkan oleh The Nature Conservancy. Projek ini mewakili pertama kalinya sumber semula jadi diinsuranskan untuk nilai perlindungan yang diberikannya kepada masyarakat tempatan dan ekonomi pelancongan, dan merupakan model untuk produk serupa yang menghubungkan perlindungan alam dengan pembayaran berikutan bencana.

Satu lagi bidang kewangan inovatif yang sedang diterokai ialah insurans ketahanan. Ini menggabungkan liputan tradisional terhadap kerugian ribut dengan pelaburan dalam daya tahan (contohnya menanam bakau, memulihkan terumbu karang). Sekiranya pelaburan 'daya tahan' berjaya dilaksanakan, dalam tempoh perjanjian insurans (iaitu, apabila premium polisi dibayar), maka premium yang berkaitan dengan pengurangan risiko digunakan untuk menampung kos pelaburan 'daya tahan'. Tidak ada contoh yang berjaya untuk penyelesaian insurans 'ketahanan' yang melibatkan penyelesaian berasaskan alam semula jadi, namun MyStrongHome Program adalah contoh di mana peningkatan bumbung (untuk angin-bukti terhadap taufan) dibayar melalui insurans tradisional pemilik rumah. Organisasi pemuliharaan, seperti The Nature Conservancy, bekerja dengan syarikat insurans dan reinsurans untuk mengetahui sama ada premium insurans boleh dikurangkan untuk syarikat / individu yang melindungi terumbu dan tanah lembap pantai, atau hutan hulu, sama seperti kadar dikurangkan untuk halangan banjir dan perlindungan taufan .

Pemulihan Mampan melalui Pelancongan

![]() Kerjasama baharu sedang diterokai untuk mewujudkan peluang pembiayaan mampan baharu bagi menyokong usaha pemulihan terumbu karang melalui sektor pelancongan. Bahagian Caribbean Nature Conservancy telah membangunkan beberapa sumber untuk mempromosikan pemulihan terumbu karang yang berjaya melalui operasi dan amalan pelancongan yang mampan, termasuk Pengalaman REEFhabilitation – pengembaraan pembelajaran secara langsung untuk pelancong untuk mengambil bahagian secara aktif dalam pemulihan karang. REEFhabilitation direka bentuk untuk menjadi pengalaman yang boleh dipasarkan untuk pelancong dan menyediakan pembiayaan yang mampan untuk projek pemulihan yang berterusan, sambil memberi peluang kepada pelancong untuk mengambil bahagian dalam aktiviti pemulihan dan mempromosikan kesedaran terumbu karang. Untuk mengakses bahan yang menerangkan pengalaman ini, lihat Pelancongan Mampan – Mempelbagaikan Mata Pencarian laman sesawang.

Kerjasama baharu sedang diterokai untuk mewujudkan peluang pembiayaan mampan baharu bagi menyokong usaha pemulihan terumbu karang melalui sektor pelancongan. Bahagian Caribbean Nature Conservancy telah membangunkan beberapa sumber untuk mempromosikan pemulihan terumbu karang yang berjaya melalui operasi dan amalan pelancongan yang mampan, termasuk Pengalaman REEFhabilitation – pengembaraan pembelajaran secara langsung untuk pelancong untuk mengambil bahagian secara aktif dalam pemulihan karang. REEFhabilitation direka bentuk untuk menjadi pengalaman yang boleh dipasarkan untuk pelancong dan menyediakan pembiayaan yang mampan untuk projek pemulihan yang berterusan, sambil memberi peluang kepada pelancong untuk mengambil bahagian dalam aktiviti pemulihan dan mempromosikan kesedaran terumbu karang. Untuk mengakses bahan yang menerangkan pengalaman ini, lihat Pelancongan Mampan – Mempelbagaikan Mata Pencarian laman sesawang.

Sumber

Kewangan Konservasi Marin: Keperluan dan Skop Bidang Kemunculan

Tinjauan Mekanisme Pembiayaan Mampan daripada Konvensyen Kepelbagaian Biologi

Melabur dalam Pemuliharaan: Penilaian Landskap Pasaran yang Muncul

Buku Panduan Panduan Kewangan Persekitaran Antarabangsa

Laporan tambahan menonjolkan kewangan pemuliharaan sektor swasta